1. Mekanik ve Kural Tabanlı İşlemler (1950–1980):

20. Yüzyılın ortalarında kurumsal yatırımcılar, özellikle büyük portföylerin yönetiminde belirli matematiksel kurallara dayalı stratejiler kullanmaya başlamıştır.

Bu dönemde “program trading” olarak adlandırılan yaklaşımlar, endeks arbitrajı ve portföy sigortası gibi tekniklerin temelini oluşturmuştur. 1

1970’lerde finans teorisindeki gelişmeler özellikle modern portföy teorisi ve türev fiyatlama modelleri- işlemlerin giderek daha sistematik hale gelmesini sağlamıştır.

⚫ 2. Dijitalleşme ve Program Trading (1980-1990):

1980’lerle birlikte bilgisayar teknolojisinin finansal piyasalara entegrasyonu hızlanmıştır. Bu dönemde büyük yatırım bankaları ve kurumsal yatırımcılar, önceden tanımlanmış kurallara göre otomatik işlem gerçekleştiren sistemler geliştirmeye başlamıştır.

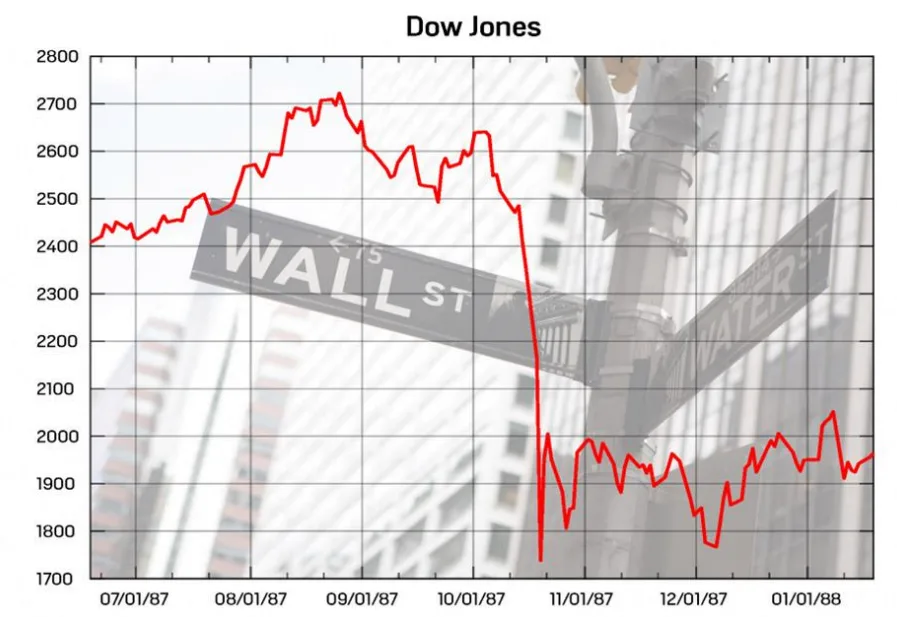

• Bu sürecin en dikkat çekici örneklerinden biri 1987 “Black Monday” çöküşüdür. Portföy sigortası stratejileri kapsamında kullanılan otomatik satış emirleri, piyasa düştükçe daha fazla satış yapılmasına neden olmuş ve bu da düşüşü hızlandırmıştır.

Bu olay, algoritmik benzeri mekanizmaların sistemik risk yaratma potansiyelini ilk kez açık biçimde ortaya koymuştur.

• 3. Elektronik Piyasaların Yükselişi (1990-2005):

Borsaların fiziksel ortamlardan elektronik sisteme geçmesi işlem hızını artırmış ve veri akışını kesintisiz hale getirmiştir. Bu süreçte algoritmik işlemler de gelişmiş; emir bölme, VWAP ve likidite arama gibi teknikler yaygınlaşmıştır. Amaç, büyük işlemleri piyasayı etkilemeden gerçekleştirmek.

4. Yüksek Frekanslı İşlemler (HFT) ve Mikro Yapı Devrimi (2005-2015)

• 2000’li yılların ortasından itibaren algoritmik işlemler yeni bir aşamaya geçmiştir:

Yüksek frekanslı işlem (High-Frequency Trading, HFT). Bu dönemde, milisaniye hatta mikro saniye (borsa düzeyinde işlem yapabilen sistemler, Co-location sunucularına fiziksel yakınlık), ultra düşük gecikmeli veri altyapısı gelişmiştir.

Bu dönüşüm, piyasa mikro yapısını kökten değiştirmiştir. Artık rekabet yalnızca bilgiye erişim değil, bilgiye erişim hızı üzerinden şekillenmektedir. Likidite sağlayıcılar büyük ölçüde algoritmik sistemler haline gelmiş, piyasa yapıcılık fonksiyonu insanlardan makinelere kaymıştır.

5. Makine Öğrenmesi ve Yapay Zekâ (2015–günümüz)

- Son on yılda algoritmik işlemler, klasik kural tabanlı sistemlerden veri odaklı ve adaptif modellere evrilmiştir. Makine öğrenmesi ve yapay zekâ teknikleri sayesinde, büyük veri setleri analiz edilmekte, doğrusal olmayan ilişkiler yakalanmakta ve piyasa davranışları dinamik olarak öğrenilmektedir.

Bu aşamada algoritmalar yalnızca emir yürütme değil, aynı zamanda strateji üretme kapasitesine de sahiptir. Alternatif veri kaynakları (uydu verileri, sosyal medya, haber akışları) yatırım karar süreçlerine entegre edilmiştir. Artık, karar alma süreçleri giderek insan sezgisinden uzaklaşarak model tabanlı sistemlere kaymaktadır.

• • Bugün küresel finansal piyasalarda işlem hacminin büyük bir bölümü algoritmik sistemler tarafından gerçekleştirilmektedir. Özellikle ABD hisse senedi piyasalarında bu oran, çoğu tahmine göre yüzde 60 ile 80 arasında değişmektedir.

Bu gelişme üç temel sonucu beraberinde getirmiştir:

(1) Fiyat keşfi süreçleri önemli ölçüde hızlanmış,

(2) Benzer piyasa sinyallerine verilen tepkiler giderek eş zamanlı hale gelmiş,

(3) Buna bağlı olarak kriz anlarında likiditenin hızla ortadan kaybolabileceği daha kırılgan bir yapı ortaya çıkmıştır.

Prof. Dr. Mehmet Baha KARAN