I. Dünya Savaşı’nın ardından dünya ekonomik düzeni köklü biçimde değişmişti. Avrupa’nın sanayi gücü savaş yıkımıyla zayıflarken, Amerika Birleşik Devletleri altın rezervlerini, üretim kapasitesini ve finansal etkisini hızla artırmıştı. 1919’dan itibaren ABD, hem dünyanın alacaklısı hem de sanayi üretiminin merkezi haline gelirken, savaş borçları nedeniyle Avrupa ülkeleri Washington ve New York’un finansal kararlarına bağımlı hale gelmişti. Bu durum, 1920’lerin başında Amerika’yı tarihte ilk kez küresel ekonomik lider konumuna taşıyacaktı.

1920–1921 yılları arasında yaşanan kısa süreli bir resesyonun ardından, ABD ekonomisi hızlı bir canlanma sürecine girmişti. Bu büyüme, yalnızca üretimdeki artıştan değil, aynı zamanda teknolojik yeniliklerin yaygınlaşmasından da kaynaklanıyordu. Elektrik enerjisi şehirlerin her köşesine ulaşmış, otomobil seri üretimle orta sınıfa kadar inmişti. Henry Ford’un geliştirdiği seri üretim bandı sistemi, maliyetleri düşürerek otomobili bir lüks değil, neredeyse bir ihtiyaç haline getirmişti. Aynı zamanda radyo, telefon, buzdolabı ve elektrikli süpürge gibi ürünler, modern yaşamın simgeleri olarak Amerikan evlerine girmeye başlamıştı.

Bu üretim ve tüketim patlamasını mümkün kılan temel unsur, kredi ekonomisinin yaygınlaşmasıydı. Daha önce yalnızca zenginlerin ulaşabildiği mallar artık taksitli satış yöntemiyle geniş halk kesimlerine sunuluyordu. Tüketici kredileri hızla arttı, bankalar ve finans kuruluşları kredi hacmini büyütürken, insanlar gelecekteki gelirlerini rehine vererek bugünün tüketimini finanse etmeye başladı. Bu durum kısa vadede büyümeyi beslerken, uzun vadede hem hanehalkını hem de şirketleri kırılgan bir borç döngüsüne sokmuştu.

Amerikan toplumu için 1920’ler, aynı zamanda kültürel bir dönüşüm dönemiydi. Kentleşme hızlanmış, sinema ve caz müziği yaygınlaşmış, modern yaşam tarzı kendini göstermeye başlamıştı. Bu yıllar, tarihe “Kükreyen Yirmiler (Roaring Twenties)” olarak geçti. Toplum, teknoloji ve refahın sarhoşluğunu yaşarken, ekonomide herkesin zenginleşebileceğine dair inanç oluşmuştu.

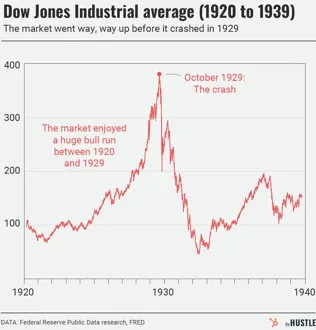

Bu inancın en güçlü biçimde somutlaştığı yer New York Borsası olmuştu. 1924’ten itibaren borsa endeksleri sürekli yükseliyor, hisseler birkaç yıl içinde ikiye, üçe katlanıyordu. Şirketlerin kârları elbette artmıştı, ama hisse fiyatlarındaki artış bu kâr artışlarının çok ötesine geçmişti. Artık borsa, bir yatırım değil, bir servet yaratma makinesi olarak görülüyordu. Küçük tasarruf sahipleri bile borsaya akın etmişti. Gazeteler, borsa zenginlerinin hikâyelerini manşetlere taşıyor; “hisse senedi almak, modern bir vatandaşın görevidir” düşüncesi yayılıyordu.

Bu dönemde hisse senedi alımlarının büyük kısmı borçla finanse ediliyordu. Yatırımcılar, yalnızca sermayelerinin küçük bir kısmını peşin veriyor, kalanını aracı kurumlardan borç alarak tamamlıyorlardı. “Marjla alım” (margin trading) adı verilen bu yöntem, spekülasyonu olağanüstü boyutlara taşıyacaktı. Hisse senetlerinin fiyatı yükseldikçe teminatların değeri de artıyor, bu da yeni kredileri mümkün kılıyordu. Böylece, kendi kendini besleyen bir finansal balon oluştu. Herkes, fiyatların sonsuza dek yükseleceğine inanıyordu. Bu borçlanma çılgınlığını bankalar finanse ediyordu.

Ancak bu hızlı büyümenin arka planında ciddi yapısal sorunlar birikmişti. Birincisi, gelir dağılımı son derece bozuktu. Zenginlerin serveti artarken, orta ve alt gelir grupları büyük ölçüde borçla yaşamaya başlamıştı. İkincisi, üretim artışı iç talebin üzerine çıkmış, stoklar büyümeye başlamıştı. Üçüncüsü, ABD’nin ticaret fazlası vermesi Avrupa’nın borçlarını ödemesini zorlaştırıyor, uluslararası para akışını kırılgan hale getiriyordu.

Finansal sistem de denetimden uzaktı. Bankalar, hem mevduat kabul ediyor hem de borsada yatırım yapıyordu. Yani mevduat sahiplerinin paraları doğrudan spekülatif işlemlerde kullanılıyordu. 1920’lerde yatırım fonları, aracı kurumlar ve holdingler arasında karmaşık bir finansal ağ oluşmuştu. Ancak bu ağın işleyişini denetleyen bir otorite yoktu. Bankaların borsa oyuncularına yönelen riskli kredileri denetlenmiyordu.

Amerikan Merkez Bankası (FED) uzun süre bu yükselişi ekonomik başarı olarak yorumlamıştı. Düşük faiz politikası, kredi genişlemesini destekliyor, hisse senetlerindeki artışı teşvik ediyordu. Ancak 1928’e gelindiğinde FED yöneticileri balonun farkına vardı ve faiz oranlarını yükseltmeye başladı. Bu karar, kredi musluklarını bir anda kapatırken, marjla işlem yapan yatırımcılar teminatlarını yenileyemez hale gelecekti.

Ekim 1929’da bu kırılganlık patlamıştı. İlk büyük yara 24 Ekim 1929’da (tarihte “Kara Perşembe” diye anılan gün) verilmişti. Büyük miktarda hisse aniden satışa çıkınca piyasa likiditesi hızla azalmış ve fiyatlar sert düşmüştü. O gün bazı büyük bankacılar ve aracı kurumlar piyasayı dengelemek amacıyla geçici alımlar yaparak paniği bir ölçüde bastırdılar; fakat bu müdahale kısa süreli olacaktı. 28 Ekim (“Kara Pazartesi”) ve özellikle 29 Ekim 1929 (“Kara Salı”) günü satışlar yeniden ve çok daha şiddetli şekilde geldi: alıcılar yetersiz kaldı, marjla borçlanan yatırımcılar teminat tamamlama çağrılarını karşılayamayınca zorunlu satışlar (forced selling) arttı ve düşüş bir kısır döngüye dönüştü. Kara Salı günü endeks tek günde iki haneli oranlarda düşüş yaşadı; panik dalgası hem bireysel hem kurumsal yatırımcıları sarmıştı.

Bu ani çöküşün borsadaki görünür sonuçları birkaç aşamalıydı. Birincisi, kısa vadeli fiyat çöküşüydü. Eylül 1929’daki tepe değerinden (Dow Jones Sanayi Endeksi yaklaşık 381 puan civarındaydı) 1932 yazındaki dip seviyesine (yaklaşık 41 puan) kadar süren düşüş, yaklaşık %89 civarında bir kaybı işaret ediyordu. Bu şekilde endeks tepe derecesinin yalnızca küçük bir kısmına geriledi. İkincisi aşamada, yüksek volatilite ve aralıklı toparlanmalar oluşturdu. 1929’un sonrasında piyasa defalarca dalgalandı. Kısmi toparlanmalar olmuştu ama bunlar kalıcı değildi; trend aşağı yönlüydü. Üçüncü katmanda, likidite donacak ve marjin zincirinin bozulacaktı. Aracı kurumlar ve brokerler, teminatları değer kaybederken marjin çağrılarını karşılayacak likidite bulamayacaklardı. Bunun sonucu olarak piyasada satış baskısı artarken birçok aracı kuruluş zarar edecekti.

Daha derinde ise kriz çok etkiliydi. Marjla alım, fiyatlar düştüğünde teminat tamamlama (margin call) dalgalarına yol açtı; teminatı tamamlayamayan yatırımcılar pozisyonlarını kapatmak zorunda kaldı, bu da fiyatları daha da aşağı çekti. Piyasa yapıcıların ve büyük bankaların büyük bankaların alım yapması gibi ilk müdahaleleri geçici güven sağlamış, ama sistematik bir likidite desteği ortaya çıkmamıştı. Ayrıca o dönemde sermaye piyasalarını düzenleyen kurumlar ve şeffaf denetimler bulunmuyordu, dolayısıyla bilgi asimetrileri ve spekülatif manipülasyon riski yüksekti. Bankaların menkul kıymetlere doğrudan maruz kalması, borsadaki krizin bankacılık sistemine sıçramasına zemin hazırlamıştı. Bankalar borsadaki değer kayıpları yüzünden bilançoları zayıfladı, mevduat sahipleri paniğe kapılarak para çekmeye başladılar ve banka iflasları arttı. ABD’de dönem 10 bine yakın banka vardı ve bunların yaklaşık %40’ı batacaktı.

Bu çöküş yalnızca finansal yatırımcıları değil, tüm ekonomiyi etkilemişti. Krediler donmuş, işletmeler yatırım yapamaz hale gelmişti. Binlerce banka, müşterilerinin panik içinde mevduatlarını çekmesiyle iflas edecekti. Üretim düşecek, fabrikalar kapanacaktı. İşsizlik oranı birkaç yıl içinde yüzde 25’e yükseldi. 1930’lar boyunca Amerika’yı ve tüm dünyayı saran Büyük Buhran, yalnızca bir ekonomik felaket değil, aynı zamanda liberal kapitalizme duyulan inancın sarsıldığı bir dönüm noktası olmuştu.

1920’lerin kükreyen refahı, 1930’ların sessiz çöküşüne dönüşmüştü. Bu tecrübe, finansal piyasalarda kendi kendine işleyen “görünmez el” mekanizmasının aslında kriz üreten bir yapı olduğunu açıkça gösterdi. Devletin ekonomide düzenleyici rolü artık kaçınılmaz görünüyordu. 1933’te Başkan Franklin D. Roosevelt’in başlattığı New Deal programı, hem istihdamı hem de finansal sistemi yeniden düzenlemeyi hedefliyordu. Aynı yıl çıkarılan Glass-Steagall Yasası, ticari bankacılıkla yatırım bankacılığını birbirinden ayırarak 1920’lerin denetimsiz spekülasyon ortamına son vermeyi amaçlayacaktı. Kükreyen Yıllar, tarihte ekonomik refahın sınırlarını zorlayan bir dönemdi; ancak o refahın temelinde sağlam üretimden çok, borç, beklenti ve inanç yatıyordu. Bu da 1929 krizini kaçınılmaz kıldı. Bugün bile, finansal balonlar ve piyasa çöküşleri tartışılırken, 1920’lerin Amerika’sı hâlâ en güçlü tarihsel örnek olarak hatırlanır. Çünkü o yıllar, modern kapitalizmin “sonsuz büyüme” hayalinin ilk büyük duvara çarptığı dönemdir.

Kuşkusuz bu ne ilk krizdi ne de son kriz olacaktı.