Yazar: Arashan KOZA, Yatırım Danışmanı & Analist

(Okuma Süresi: Yaklaşık 6 Dakika)

Finansal piyasaların karmaşık ve çoğu zaman kaotik görünen doğasında, yatırımcılar olarak hepimiz bir arayış içindeyiz: Fiyat hareketlerinin ardındaki gizli düzeni bulmak, gürültüyü filtrelemek ve bir sonraki adımı rakiplerimizden önce tahmin edebilmek. Yüzlerce teknik gösterge arasında kaybolurken, çoğu yatırımcının radarının altında kalan, ancak matematiksel zarafeti ve pratik gücüyle öne çıkan bir araç var: Fisher Dönüşümü.

Bu yazı, sizi Fisher Dönüşümü’nün derinliklerine bir yolculuğa çıkaracak. Sadece bir göstergenin nasıl çalıştığını değil, aynı zamanda piyasaya bakış açınızı kökten değiştirebilecek bir analitik felsefeyi de keşfedeceksiniz.

İstatistikten Finansa Uzanan Bir Köprü: Fisher Dönüşümü Nedir?

Hikaye, 1921 yılında, modern istatistiğin babalarından Sir Ronald Aylmer Fisher’ın bir problemi çözme çabasıyla başlar. Fisher, sınırlı bir aralığa (örneğin -1 ile +1 arasına) sıkışmış veri setlerinin analizindeki zorlukları fark etmişti. Bu tür veriler, istatistiksel analizin temel taşı olan normal dağılıma (ünlü çan eğrisi) uymazlar. Fisher, bu sorunu çözmek için Fisher Z-Dönüşümü adını verdiği dahiyane bir matematiksel fonksiyon geliştirdi. Bu fonksiyon, sıkışık verileri alıp onları sonsuz bir aralığa yayarak normal dağılıma benzetiyordu.

Seksen yıl sonra, 2002’de, bir mühendis ve piyasa analisti olan John F. Ehlers, bu güçlü istatistiksel aracı finansal piyasalara uyarladı. Ehlers, fiyat verilerinin de tıpkı Fisher’ın orijinal problemindeki gibi sınırlı bir aralıkta dalgalandığını ve normal dağılımdan saptığını biliyordu. Ehlers, Fisher’ın dönüşümünü fiyatlara uygulayarak, piyasa dönüşlerini şaşırtıcı bir netlik ve erken uyarı sistemiyle tespit edebilen Fisher Transform göstergesini yarattı.

Matematiğin Zarafeti: Fisher Dönüşümü Nasıl Çalışır?

Fisher Dönüşümü’nün kalbinde yatan formül, ilk bakışta karmaşık görünebilir, ancak aslında son derece zariftir:

Fisher(x) = 0.5 × ln( (1 + x) / (1 – x) )

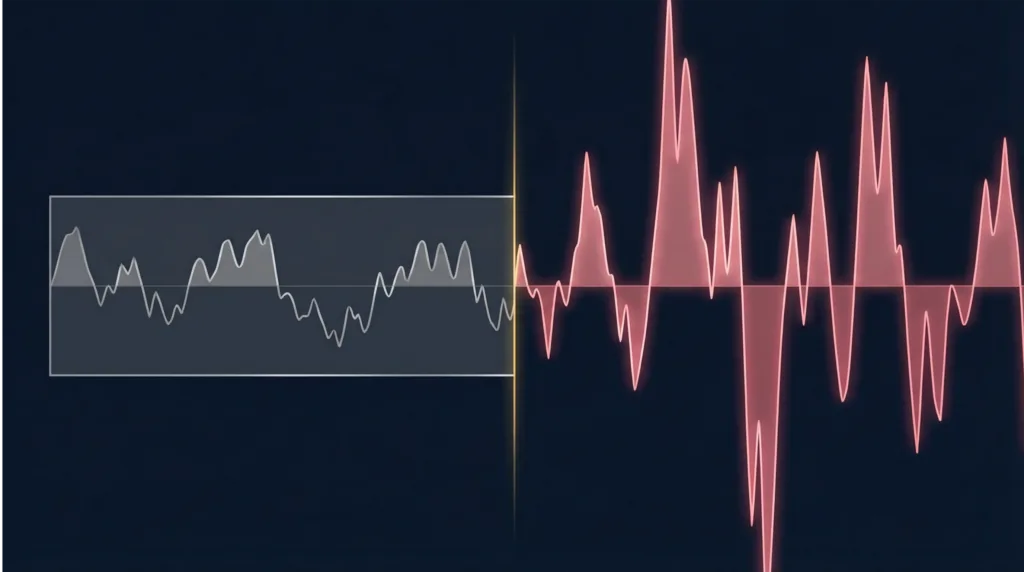

Bu, esasen ters hiperbolik tanjant (arctanh) fonksiyonudur. İşin sırrı, bu formülün -1 ile +1 arasındaki giriş değerlerine nasıl davrandığında yatar. Giriş değeri sıfıra yakınken, çıkış değeri de sıfıra yakındır. Ancak giriş değeri +1’e veya -1’e yaklaştıkça, formülün çıkışı logaritmik bir hızla sonsuza doğru fırlar.

Bu ne anlama geliyor? Fiyat bir trendin sonuna yaklaşıp aşırı seviyelere ulaştığında, Fisher Dönüşümü bu küçük, zor fark edilen yavaşlamayı alır ve onu devasa, görmezden gelinemeyecek bir tepe veya dip sinyaline dönüştürür. Gürültüyü bastırır, sinyali ise güçlendirir.

Neden Normal Dağılım? Fiyat Verilerindeki Gizli Sorun

Peki, fiyat verilerini normal dağılıma dönüştürmek neden bu kadar kritik? Çünkü geleneksel osilatörlerin (RSI, Stokastik, CCI gibi) çoğu, verilerin belirli bir aralıkta (örneğin RSI için 0-100) salındığını varsayar. Ancak fiyatlar normal dağılmadığı için, bu göstergelerin

ürettiği aşırı alım/satım sinyalleri genellikle ya çok erken ya da çok geç gelir. Fiyatlar, bir gösterge “aşırı alım” bölgesine girdikten sonra haftalarca yükselmeye devam edebilir, bu da yatırımcı için hayal kırıklığı yaratan yanlış sinyallere yol açar.

Fisher Dönüşümü, bu olasılık oyununu değiştirir. Fiyatları bir çan eğrisine “zorlayarak”, istatistiksel olarak anlamlı sapmaları (standart sapma) belirlememizi sağlar. Bir değerin ortalamadan iki veya üç standart sapma uzakta olması, istatistiksel olarak nadir bir olaydır ve bu nedenle potansiyel bir dönüm noktası olarak çok daha güvenilir bir sinyaldir.

Fisher Transform Sinyallerini Okuma Sanatı

Fisher Transform göstergesi genellikle iki çizgiden oluşur: Fisher çizgisi ve onun bir periyot gecikmeli hali olan sinyal çizgisi. Bu iki çizginin etkileşimi, bize net alım-satım sinyalleri sunar:

1.Çapraz Geçişler (Crossovers): En temel sinyaldir. Fisher çizgisi, sinyal çizgisini yukarı doğru kestiğinde bu bir alış sinyali olarak yorumlanır. Tam tersi, Fisher çizgisi sinyal çizgisini aşağı kestiğinde ise bu bir satış sinyalidir. Bu sinyaller, trend başlangıçlarını yakalamak için oldukça etkilidir.

2.Aşırı Seviyeler (Extreme Levels): Gösterge, genellikle +1.5 veya +2.0 gibi önceden belirlenmiş seviyelerin üzerine çıktığında, varlığın “aşırı alınmış” olduğu ve bir düşüş düzeltmesinin yakın olabileceği düşünülür. Benzer şekilde, -1.5 veya -2.0 seviyelerinin altına düşmesi, “aşırı satılmış” bir piyasayı ve potansiyel bir yükselişin habercisini işaret eder. Fisher’ın en büyük gücü, bu aşırı seviyelere ulaştığında fiyatın dönme olasılığının diğer osilatörlere göre çok daha yüksek olmasıdır.

3.Uyumsuzluklar (Divergences): Fiyat grafiği yeni bir zirve yaparken Fisher Transform göstergesi daha düşük bir zirve yapıyorsa, bu bir negatif uyumsuzluktur ve yaklaşan bir düşüş trendinin güçlü bir habercisidir. Tersi durumda, fiyat yeni bir dip yaparken gösterge daha yüksek bir dip yapıyorsa, bu da pozitif uyumsuzluktur ve bir yükselişin başlayabileceğini gösterir.

Fisher Transform vs. RSI: Eski Okula Karşı Yeni Matematik

Peki, Fisher Transform’u RSI gibi herkesin bildiği bir göstergeden ayıran nedir? Karşılaştırma tablosu durumu netleştirir:

| Özellik | Göreceli Güç Endeksi (RSI) | Fisher Transform |

| Sinyal Türü | Gecikmeli (Lagging) | Öncü (Leading) |

| Sinyal Netliği | Dalgalı ve yoruma açık | Keskin ve net tepeler/dipler |

| Aşırı Bölge Güvenilirliği | Düşük (Fiyat aşırı bölgede uzun süre kalabilir) | Yüksek (Aşırı seviyeler genellikle hızlı dönüşleri işaret eder) |

| Matematiksel Temel | Momentum bazlı | İstatistiksel normalizasyon |

Bu, RSI’ın işe yaramaz olduğu anlamına gelmez. Ancak Fisher Transform, özellikle keskin dönüş noktalarını ve trend başlangıçlarını yakalama konusunda matematiksel bir avantaja sahiptir.

Sonuç: Analitik Cephaneliğinizdeki Gizli Silah

Fisher Dönüşümü, her derde deva sihirli bir formül değildir; hiçbir gösterge tek başına bunu başaramaz. Ancak, piyasa analizine getirdiği istatistiksel ve olasılıksal bakış açısıyla, yatırımcının analitik cephaneliğinde bulunması gereken paha biçilmez bir araçtır.

Fiyatların rastgele gürültüsünden sıkıldıysanız ve piyasanın altında yatan ritmi daha net duymak istiyorsanız, Fisher Dönüşümü’ne bir şans verin. Diğer teyit araçlarıyla (hareketli ortalamalar, hacim analizi, destek/direnç seviyeleri gibi) birleştirildiğinde, karar alma sürecinize getireceği netlik ve güven sizi şaşırtabilir.

Unutmayın, başarılı yatırım, en karmaşık araçları kullanmak değil, doğru araçları doğru şekilde kullanarak piyasayı rakiplerinizden daha iyi anlamaktır. Fisher Dönüşümü, bu anlama sanatında size rehberlik edebilecek en güçlü araçlardan biridir.

Fisher Transform: The Art of Silencing Market Noise and Hearing the Signal

Author: Arashan KOZA, Investment Advisor & Analyst

(Estimated Reading Time: ~6 Minutes)

In the complex and often chaotic landscape of financial markets, investors are engaged in a constant pursuit: identifying the hidden structure behind price movements, filtering out noise, and anticipating the next directional move before the broader market consensus forms. Amid hundreds of technical indicators, one instrument—often overlooked yet distinguished by its mathematical elegance and practical efficiency—stands out: the Fisher Transform.

This article takes you beyond a mechanical explanation of an indicator. It explores an analytical framework that can fundamentally reshape the way you interpret market dynamics.

A Bridge from Statistics to Finance: What Is the Fisher Transform?

The story begins in 1921 with Sir Ronald Aylmer Fisher, one of the founding figures of modern statistics. Fisher identified a core problem in statistical inference: datasets confined within bounded intervals (for example, between -1 and +1) deviate from the assumptions of normal distribution, which underpins much of classical statistical analysis.

To address this, Fisher developed what is now known as the Fisher Z-Transformation—a mathematical function designed to convert bounded data into an unbounded form, approximating a normal distribution.

Fast forward eight decades to 2002. Engineer and market technician John F. Ehlers adapted this statistical transformation to financial time series. Recognizing that price data, like Fisher’s original datasets, oscillate within constrained ranges and deviate from normality, Ehlers applied the Fisher framework to market prices. The result was the Fisher Transform indicator, capable of identifying market turning points with remarkable clarity and early signaling properties.

Mathematical Elegance: How the Fisher Transform Works

At its core, the Fisher Transform is defined as:Fisher(x)=0.5×ln(1−x1+x)

This is effectively the inverse hyperbolic tangent function (arctanh). The transformative power lies in how the function behaves near boundary values.

When the input variable x is near zero, the output remains near zero. However, as x approaches +1 or -1, the function expands logarithmically toward positive or negative infinity.

From a market perspective, this means:

When price momentum approaches extreme conditions—often difficult to detect in raw price charts—the Fisher Transform amplifies these subtle decelerations into pronounced peaks or troughs. In effect, it suppresses stochastic market noise while magnifying statistically meaningful deviations.

Why Normal Distribution Matters: The Structural Problem in Price Data

Most traditional oscillators—such as RSI, Stochastic, or CCI—operate under implicit assumptions of bounded oscillation within fixed intervals (e.g., RSI between 0–100). However, price returns are not normally distributed; they exhibit skewness, kurtosis, and fat tails.

As a result, conventional “overbought” or “oversold” signals frequently misfire. Prices can remain in extreme zones for extended periods during strong trends, generating premature exit signals and suboptimal trade timing.

The Fisher Transform fundamentally alters this probabilistic framework. By forcing price data into a near-normal distribution, it enables the analyst to identify statistically significant deviations—analogous to moves two or three standard deviations away from the mean.

Such deviations are statistically rare events, and therefore more likely to precede mean-reversion or structural trend shifts.

Interpreting Fisher Transform Signals

The Fisher Transform typically consists of two components:

- The Fisher line

- A one-period lagged signal line

Their interaction provides several actionable insights:

1. Crossovers

When the Fisher line crosses above the signal line, it is interpreted as a bullish inflection signal. Conversely, a downward crossover signals potential bearish momentum initiation. These crossovers are particularly effective in identifying early-stage trend developments.

2. Extreme Levels

Readings above +1.5 or +2.0 typically indicate statistically extreme bullish conditions, implying elevated probability of corrective pullbacks. Similarly, readings below -1.5 or -2.0 suggest oversold conditions and potential upward reversals.

Unlike conventional oscillators, extreme Fisher readings tend to precede sharp directional shifts rather than prolonged plateau behavior.

3. Divergences

If price records a new high while the Fisher indicator forms a lower high, this negative divergence suggests weakening internal momentum and potential downside risk. Conversely, a higher low in the indicator against a lower low in price indicates positive divergence and possible bullish reversal.

Fisher Transform vs. RSI: Classical Momentum vs. Statistical Normalization

While RSI remains one of the most widely used oscillators in technical analysis, its structure is inherently momentum-based and reactive. The Fisher Transform, by contrast, is grounded in statistical normalization and probability theory.

| Feature | RSI | Fisher Transform |

|---|---|---|

| Signal Nature | Lagging | Leading |

| Signal Clarity | Oscillatory, interpretive | Sharp, statistically amplified |

| Extreme Zone Reliability | Moderate | High |

| Mathematical Foundation | Momentum-based | Statistical transformation |

This does not render RSI obsolete. However, for identifying precise inflection points and statistically significant reversals, the Fisher Transform offers a structural edge.

Conclusion: A Statistical Weapon in Your Analytical Arsenal

The Fisher Transform is not a standalone predictive oracle—no indicator can function as such. However, its probabilistic foundation and statistical normalization approach provide a significant analytical advantage.

For investors seeking to transcend superficial price fluctuations and capture the underlying rhythm of the market, the Fisher Transform represents a sophisticated and underutilized tool.

When integrated with complementary confirmation mechanisms—such as moving averages, volume analytics, and structural support/resistance frameworks—it can materially enhance decision quality and confidence.

Ultimately, successful investing is not about employing the most complex tools, but about deploying the right tools with intellectual discipline and probabilistic awareness. In that context, the Fisher Transform stands as one of the most mathematically robust instruments available to the modern market analyst.

www.arashankoza.capital